|

保険金の支払いを加入者が割り勘で賄う「ピア・ツー・ピア(P2P)保険」が日本で登場した。保険スタートアップのジャストインケースは今年1月、国内で初めてP2Pのがん保険「わりかん保険」を発売。P2P保険は中国が先行しており、約1年間で1億人の加入者を集めるほど人気を集めている。欧米でもP2P保険を手掛ける新興企業が出ている。日本国内においてP2P保険がどれほどのシェアを集められるかが注目される。

ピア・ツー・ピア(P2P)保険とは? 「わりかん保険」を用いて説明しよう。 契約者ががんと診断された時に一律80万円の一時金を支払う。契約者は20~39歳、40~54歳、55~74歳のグループに分かれ、各グループ内で毎月支払った保険金額に手数料を加え、契約者数で割り勘した保険料を毎月後払いする仕組みである。各グループの月額保険料にはそれぞれ500円、990円、3190円の上限を設ける。 因みに、P2Pとは「対等な者同士(peer to peer)」を意味するネット用語で、金融分野でも使われるようになった。 P2P保険は、既存の生保商品と何が違うのか? 「保険料」と「事業モデル」の2点について、P2P保険は既存の生保商品と大きく異なる。 既存の生保商品

P2P保険

P2P保険のメリット 後払いの保険料の根拠として何人に保険金を支払ったのかを開示するため、リスクと負担の関係がわかりやすい透明性の高さが売りだ。さらに小口であることから、若年層などに受ける可能性が十分にある。 P2P保険の今後 上述で紹介した「わりかん保険」の販売代理店には、日本生命や新生銀行が名を連ねた。 ニッセイ基礎研究所は「中国と異なり、公的保険や民間保険が普及している日本でがんのP2P保険が広がるかは未知数」と指摘していることからも、各販売代理店は、日本国内でP2P保険がどれくらいニーズがあるのかを見極める狙いがあるだろう。 P2Pの存在感が増してくると、仕組みが複雑で「丼勘定」といわれてきたこれまでの保険商品のあり方を変えるかもしれない。 出典:日本経済新聞

0 Comments

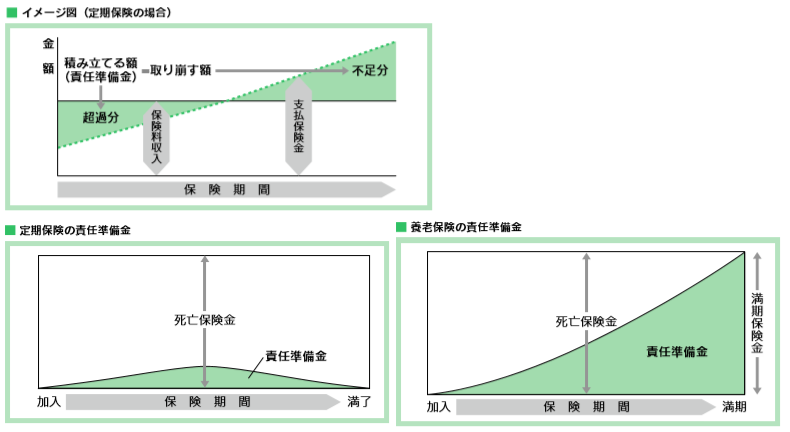

生命保険各社は保険業法に基づき、事業年度ごとにディスクロージャー誌を作成している。ディスクロージャーとは、企業の経営内容の公開を指し、生命保険会社がどのような事業を行っているのか、経営内容や財務状況はどうなっているのか、どんな保険商品やサービスがあるのか、などの情報を開示している。 生保各社は毎年7月末までに、ディスクロージャー誌を自社のホームページに掲載している。 今回、「責任準備金」について取り上げる。 責任準備金とは、生命保険会社が、将来の保険金が安定して支払いできるようにするために、積み立てた収入保険料の一部を指す。 死亡保険金の支払いは、リスクの上昇とともに保険期間の後半に多くなるため、後半の保険金支払いに備えて保険期間前半の保険料収入を積み立てておき、後半ではそれを取り崩して保険の収支を等しくしている。 また、満期保険金のある商品では、満期保険金の支払いにあてる金額の積み立ても必要になるため、責任準備金の額は大きくなる。 こうした責任準備金は、生保業界全体で約315兆円(2015年度末)にのぼる。この資金を運用すれば収益が得られるため、この運用利回りを予め見積もって(予定利率)その分だけ保険料を安くする。さらに生保事業を営むためのさまざまな経費(事業費)を予め見込んで(予定事業費率)組み込んだものが保険料となる。  引用:生命保険協会のディスクロージャー~虎の巻(https://www.seiho.or.jp/data/publication/)

銀行窓口で購入する外貨建て保険について、為替リスクを十分認識しないまま購入した顧客からの苦情が目立ち、金融庁が問題視している。

生保協会によると2018年度の苦情件数は前年度比3割増の2543件だった。為替が円高に振れた場合に元本割れリスクが生じることなどの「説明が不十分」といった内容の苦情が多い。また、預貯金だと思って保険を契約し、苦情に発展する場合も同様に多い。 金融庁は2020年2月、生命保険各社の首脳陣との意見交換の場で「代理店に対する適切な管理が行えないのであれば、外貨建て保険の販売を行うべきではない」と延べ、外貨建て保険の販売の可否にまで踏み込んだ。 苦情増加を受けて、生保協会は売り手である銀行による顧客への対応を強化するため、ガイドラインを改正して「契約後も顧客とコンタクトをとることが望ましい」と追記する方針だ。「売りっぱなし」と批判される状況を改めるには、現状の資産価値が分かる情報の共有が欠かせない。 また生命保険各社は、外貨建て保険について2020年4月から時価情報を銀行に提供する。相場の急変時などに銀行から適切に説明してもらうのが狙いだ。「共同ゲートウェイ」という保険会社と代理店をつなぐシステムを利用して情報共有を拡大する。 共同ゲートウェイでは従来、契約者情報、販売手数料、保険料の未収情報を共有していた。契約後の保険料の積み立て状況や、解約したらどれだけの返戻金が支払われるか、といった契約後の時価情報は含まれていなかった。そのため、銀行から個別の要請に基づいて保険会社が提供したり、契約者自身が保険会社に確認したりする必要があった。 まず2020年4月から日本生命、第一フロンティア生命、メットライフ生命、明治安田生命、住友生命などが時価情報を提供し始める。その後、外貨建て商品を取り扱う他の生保も加わる見込み。各社は変額保険など外貨建て以外にも対象を広げていく方針だ。 また生保協会は2022年春にも外貨建て保険の販売資格制度を創設する方向で、銀行業界と協議も始めた。窓口で販売を担う職員のレベルを引き上げることで、苦情を未然に防ぎたい考えだ。 生命保険の窓販市場は年間5兆円程度で推移しており、生保の保険料収入の1割強を占める。特に外貨建て保険は国内の低金利環境でも相対的に利回りが高く、2018年度には4兆円超の販売額に達した。しかし足元では外貨建て保険の販売が大きく落ち込んでいる。コロナ影響で世界的な金利低下が外貨建て商品を直撃し、運用面の魅力が下がっているためだ。大手生保が販売する米ドル建て10年物の終身保険の利率は2019年初めには3%だったが、現在は1%半ばの水準にまで落ち込んだ。 引用:日本経済新聞 https://www.nikkei.com/ ニュース

背景と目的と効果

意見

意見の根拠

|

RSS Feed

RSS Feed